![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:桂林金海国际旅游有限公司 > 服务项目 >

格力的老敌手,要IPO了

发布日期:2025-03-24 07:59 点击次数:66

作家|安岱

2025一开年,奥克斯电气珍爱向港交所递交招股书,冲刺香港主板上市。

但招股书显现,奥克斯旧年分成近38亿,但是诠释期末总欠债192亿,欠债率高达85%。

这么“突击分成”的举动,特殊于把上市前两年净利润分完结。按照实质合手股比例,约有31亿落入雇主郑坚江的口袋。

上市前夜突击分成38亿,奥克斯这是打算募资还债?

一系列动作,激勉了公众对其“圈钱”的质疑。以至有声息以为,奥克斯融资应该叫停。

奥克斯的顶梁柱,是宁波商东谈主郑坚江。

上个世纪80年代,25岁的郑坚江盘下了一个债务千里重的厂子,苦心贪图。1994年,奥克斯入场空调行业,彼时格力、好意思的、春兰是行业内的巨头。

为了占有市集份额,奥克斯作念了一个裕如争议的举动——发布《空调资本白皮书》,在业内打响价钱战。白皮书列举1.5匹冷暖型空调,坐褥资本1378元,销售用度370元,商家利润80元,厂家利润52元,最终订价1880元就不错了。而其时同类型家具中,好意思的是2800元,海尔3500元。

后果立竿见影:2001年销售量不及90万台的奥克斯,白皮书发布次年便卖出了250万台,得胜踏进行业第三。一纸白皮书,为奥克斯创造了百万台空调的增量,也让它成为了同业口中的“狗熊”,巨大破费者眼中的“英杰”。

从此,奥克斯喜提空调界“价钱屠户”的称呼。

凭借着平价亲民的蹊径,奥克斯在三四线城市占据了不小的市集。其首创的“网批”模式,取消了中间商法子,带动了下千里市集的空调销量。巅峰期一个小镇上就有二三十家店铺挂上了奥克斯空调的牌号。

进入2010年代以后,奥克斯空调履历过一段低迷时期,但招股书中显现,奥克斯连年来的功绩可圈可点。诠释期内,奥克斯竣事了营收净利双增长,大超市集对二线品牌的预期:

2023年收入248.31亿元,同比增长27.2%,2024年前三季度收入242.77亿元,同比增长15.4%。

2022年净利润14.4亿元,2023年24.8亿元,同比增长72.5%,2024年前三季度27.15亿元,已跳跃2023年全年净利润,增幅达17.8%。

据弗若斯特沙利文诠释,按销量统计,2023年,奥克斯是世界市集第五大空调公司,市集份额为6.2%,其销量增长率在前五大公司中最高,达38.6%。

跟着房地产行业下行,空调行业从增量期间进入了存量期间,早已成了一派红海。但奥克斯空调逆势高涨,功绩发扬如实引东谈主把稳。

但是,在快速增长的背后,高欠债和大手笔分成酿成昭着对比:

欠债率达85%,却分成近38亿。

要知谈,如斯高的分成金额,依然特殊于奥克斯2022和2023两年的净利润之和。

再来望望它的欠债情况:

短期计息银行借钱17.79亿元、永远计息银行借钱9.67亿元,贸易移交款项及移交单据为97.48亿元。为止2024年9月30日,奥克斯的现款及现款等价物只剩29亿元,同比下跌近34%,还债才能彰着不及。

上市前突击分成,奥克斯取舍这种作念法,让东谈主怀疑其上市动机。

突击分成,募资还债?这么的“骚操作”,无疑将激勉市集的质疑。当38亿真金白银流入股东口袋,贪图风险在无形中被转嫁给投资者。撕不掉的“价钱屠户”标签,莫非要向投资者“砍一刀”了?

事实上,跟着新“国九条”的扩充,旧年4月沪深来回所就依然对“上市前突击分成”轨则了红线,严格限制该类行为:

“于诠释期三年累计分成金额占同期净利润比例跳跃80%的;或者诠释期三年累计分成金额占同期净利润比例跳跃50%且累计分成金额跳跃3亿元,同期召募资金中补流和还贷策画比例高于20%的,将不允许其刊行上市。”

只不外,咫尺港交所暂无关连限定。奥克斯愚弄港股的宽松要求,冲刺赴港上市,好像恰是看中其策略套利空间。

事实上,早在2016年,奥克斯在A股新三板上市,但一年后仓猝摘牌退市。

业内东谈主士分析退市原因为:新三板市集流动性不及、融资功能有限,难以满足奥克斯的发展需求。

摘牌后奥克斯将我方的空调业务进行了整合。2018年底,奥克斯运转了上市研究,并于2023年中完成研究,但最终并未在A股递交上市材料。在这次递交港股的招股书中,奥克斯对此评释:上市研究并不组成向中国证监会或上海证券来回所提交上市央求,公司莫得A股上市的拟定期间表。

显然,奥克斯以为在港股上市,有更大的克己。不外,站在港交所前的奥克斯,仍然濒临着三重危境:

一是市集占有率,彰着下跌。

2012年,奥克斯“吃螃蟹”,成为国内最早布局线上的空调企业,霸占了一波流量,而后几年奥克斯线上占有率一都狂飙,将格力、好意思的、海尔等敌手远远甩在死后。

但是,转机出当今2018年。

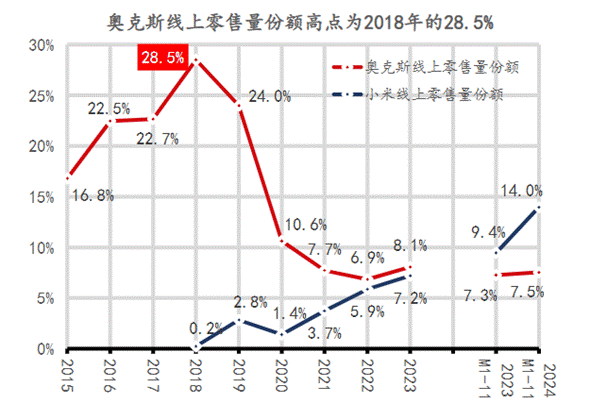

这一年奥克斯线上零卖量份额登顶空调企业榜首,达28.5%,小米也杀入了空调市集。自此奥克斯线上份额一都下滑,两年足下的期间跌至个位数,被小米反超。奥克斯线下份额更低了,只好1%足下。

图源:国联证券

图源:国联证券仔细梳理小米空调的发展,着实是翻版的奥克斯,相通所以“超廉价+互联网营销”对打中等性能家具。自2020年起,小米空调销量鸠集四年增长,成为市集份额提高最快的品牌。小米取代奥克斯,成为新一代“价钱屠户”。就连格力与奥克斯的专利战火,也闲暇滚动到小米头上了。

小米的崛起对奥克斯来说,意味着它本就局促的糊口空间,将被进一步挤压。

据奥维云网2024年空调行业数据,奥克斯市集份额诚然只下滑了0.3%,但均价下跌了10%。也即是说,奥克斯是在压缩本身利润空间来守护市占率。在开阔空调企业中,只好小米作念到了均价和市占率同增。

二是多年讼事,让其业内口碑受损。

格力与奥克斯之间的专利之战由来已久。董明珠屡次在媒体眼前“炮轰”奥克斯,责骂其挖走格力东谈主才、偷本事、空调质地不对格等。据统计,自2017年至2023年,奥克斯被格力告状专利侵权共27次,且格力均胜诉并获抵偿。

2018年底,奥克斯购买了一份行将逾期的压缩机专利,随后反诉格力侵权。法院一度判决格力败诉,判赔额累计跳跃2.2亿。不虞,二审驳回了奥克斯的告状,宣告涉案专利无效。

行为“小弟”,奥克斯屡次被“老迈”格力切身下场“手撕”,口碑受到严重影响。除此除外,奥克斯本身质地也受到争议,在黑猫投诉 【下载黑猫投诉客户端】平台对于“奥克斯空调”的投诉中,有破费者反应“空调不制冷不制热”“主机杂音大”“故障频发”等问题。

三是资金压力不小。

为止递表,奥克斯总欠债192亿,2022年、2023年以及2024年前三季度金钱欠债率差别为88.3%、78.8%和84.6%。旧年三季度,格力、好意思的和海尔的欠债率差别为65.05%、61.16%和56.21%,奥克斯的欠债率远远高于同业。

这次赴港上市,奥克斯或有缓解资金压力的意图。正因为辞谢乐不雅的资金情状,让突击分成的奥克斯背上“圈钱”的嫌疑。

据报谈,本次募资资金将用于世界研发、智能制造体系升级、销售经销渠谈拓展,还有补充营运资金等关节范围。

对奥克斯而言,此举至关进击。

这次赴港冲击IPO之前,奥克斯还作念了两件事:

一是扩大产能。据悉,奥克斯行将在两地新建坐褥基地。一个位于刚刚签约的佛山南海基地,总投资约为55亿。另一个是四五年前就开工了的郑州基地,总投资50亿元,于今未全部投产。

招股书中显现,奥克斯在建工程的资金支拨在赶紧上升。2022年、2023年及2024年前三季度,差别为8亿、1.72亿和2.48亿,不到两年翻了两倍。

合手续的产能彭胀,建坐褥基地、买坐褥拓荒,这些都需要大都资金,但何时才能回本,亦然一个问题。这对居高不下的欠债率,组成千里甸甸的压力。

与此同期,格力、小米也在加速推动自家坐褥基地的气象。前有老年老格力压制,后有小米截杀,奥克斯的处境,只怕会愈加繁难。

二是瞄准了国外市集。这也许是奥克斯的“破局”念念路方位。2018年起,奥克斯就将目力瞄准国外市集,在马来西亚、泰国等国度,建造销售公司,组建土产货团队,把空调销往世界140多个国度和地区。

2024年前三季度,国外市集入账111.4亿元,着实占据总收入的半壁山河。2022年、2023年及2024年前三季度,奥克斯国外收入占比差别为42.9%、41.9%和45.9%,业务要点闲暇滚动至“水火之中”的国外赛谈。

不外,奥克斯在国外以ODM业务为主,OBM占比拟低,占总收入的比例差别为37.4%和8.5%。自有品牌有名度不高,这是一个彰着的短板。其中枢原因,也在于奥克斯更正和研发的插足不及,本事上不占上风。想要占有国外先机,“代工式”出海并非长久之计。

概括来看,奥克斯能否闯关得胜,还存在很多不祥情身分。

参考长途:

21世纪生意商量:64岁宁波雇主,带出280亿空调黑马

拾获地:奥克斯,雇主掏走了30亿

水王星刘志奇:第七章:4种低资本品牌爆破的战术——《第一品牌》连载

深潜atom:奥克斯冲刺港交所:高增速背后,欠债与本事瓶颈的逆境与挑战

本文中整个触及上市公司的内容,系依据上市公司阐明其法界说务及监管要求公开袒露的信息(包括但不限于官方网站、官方社媒、按时或临时袒露的官方公告等)作念出的分析与判断,不组成任何投资提出或其他生意提出。

本文中整个触及生意东谈主物的内容,系依据正当渠谈公开袒露的信息(包括但不限于媒体采访、东谈主物列传等)作念出的分析与判断,不组成任何投资提出或其他提出。

因汲取本文,或受本文影响而取舍的行为偏执导致的相应后果,围不雅生意不承担任何背负。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:主场赢澳大利亚有戏!澳大利亚大捷印尼:国足迎3个紧要利好! 下一篇:《大河之水》结局:欣欣不是内鬼,李东杰是大赢家,赵明达自如